首頁 > 軟件系統知識 > 建筑工程如何進行成本管控

工程項目中如何進行全面成本管理?(圖文)

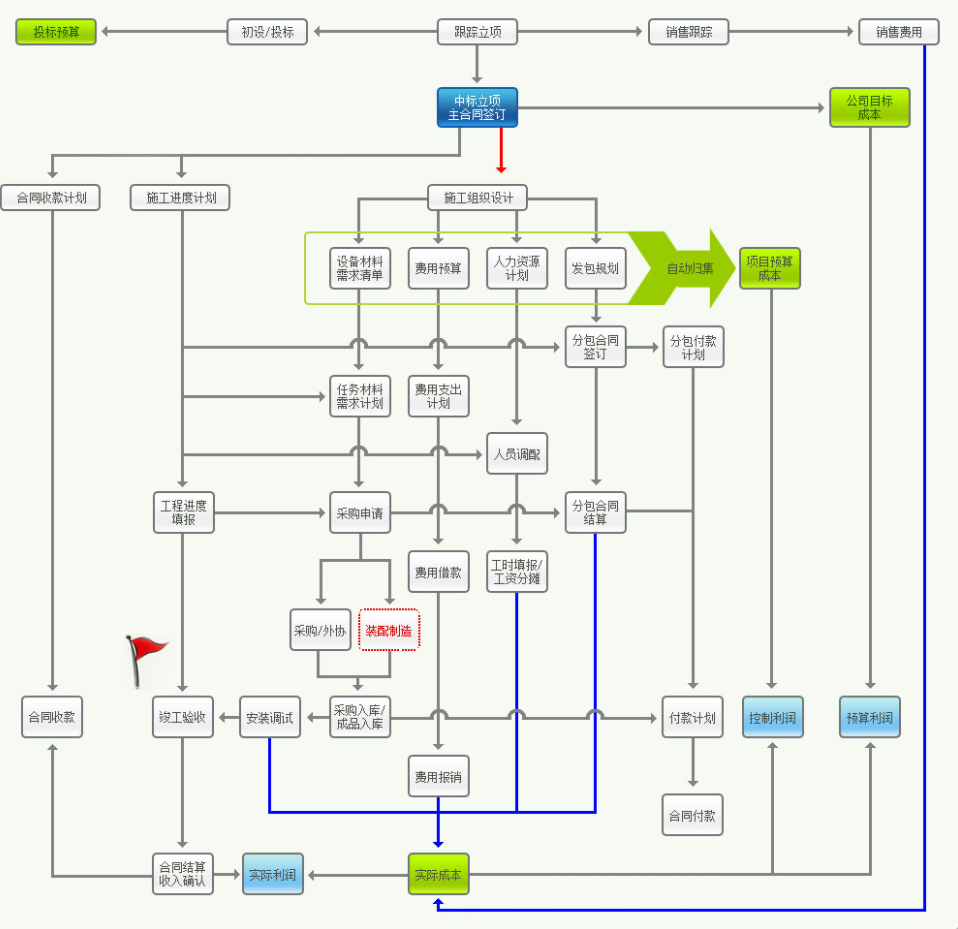

工程項目中如何進行全面成本管理。

(一)工程項目綜合預算的費用分配。

A.大包干工作:進度控制.質量.安全。B.清理工程:材料控制.機械.進展.質量.安全。自力更生工程:對自力更生成本的全面、詳盡的控制。自建分項工程的目標成本要計算出工分、料、機、地等管理費用。

D.管理費用。

(二)工程項目綜合預算的基本方法。

1.單位工程第一負責人應親自參加并主持全面預算管理。

2.組織項目全體人員認真學習全面預算管理理論基礎,進一步深入了解其理論內涵,提高全員全面預算管理理論水平。

3.成立單位工程項目部綜合預算管理小組機構,分工明確,責任到人。

4.結合工程項目單位工程特點,建立健全全面預算管理制度。

5.編制項目工程藍圖的預算。

6.制定項目工程投入預算。根據圖紙預算,進行可行性對比分析。

7.編制基金的收支預算。

8.編制建筑.采購.成本.管理費用.間接費用預算。

9.根據工程建設目標費用和目標利潤,確定項目工程目標預算。

10.建立并完善各種工程管理臺帳.報表。填好各種賬、報表,并做好分工。

11.各類型的臺帳、報表應根據工程當月的實際進度和實際費用及時填報,并清楚、準確。

12.在實施運行過程中,要做到分解指標落實到人,并做到上下左右協調配合,認真執行程序。

13.在實施和運作期間,要進行良好的控制與調整。控制預算,就是要把預算指標作為控制標準,對預算執行情況進行監督,發現問題.偏差,查明原因,采取措施加以糾正,確保預算目標達到。

14.在預算規定的基礎.條件發生重大變化,且已不再存在原有假設因素時,需要在適當時候調整預算指標。調節指標時,應根據實際情況在下一周期運行前進行調整。這是一種階段預算目標的調整,而非整體預算目標。調節要有依據,要可行。

15.每月結束時以及項目工程結束后,及時準確核算預算執行結果,為預算分析、考核和獎懲提供依據。

16.在分析的基礎上確定差異,分析差異,查明原因。對價格.數量,結構的分析應遵循。對于發現不一致的問題,要落實到責任人和班組,并制定對策加以解決。

17.在單位工程項目當月及單位工程完成后,應將預算的執行進度和執行結果,及時、準確地報告.并反饋給上級管理層和管理人員。

18.要完善單位工程項目的激勵機制,否則預算管理就難以開展.預算目標難以實現。實施全面預算管理制度時,在人性化的前提下,更加直接.體現更為現實的獎懲與兌現。