工程項目成本管理與控制有哪些重點(圖文)

1.項目部是成本控制中心,其成本核算對象是項目部各單項工程成本。

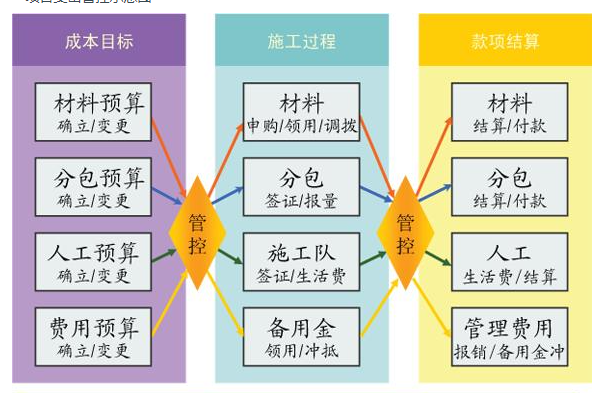

項目成本控制包括成本預測、實施、會計、分析、評估、成本數據整理和成本報告編制。

承包工程后,項目部根據工程特點和施工組織設計,編制人工、材料和機械成本計劃,預測工程成本,并將成本計劃報預算部審核備案;項目部根據計劃成本和成本項目制定目標成本。財務部會同辦公室(合同管理部門),生產管理部根據計劃成本和目標成本控制成本。

2.建立嚴格有效的項目成本內部管理和控制體系。

(1)完善成本責任制。

成本控制和經濟責任制相輔相成。成本控制是建立和完善企業內部經濟責任制的主要條件,企業內部經濟責任制是保證成本控制有效實施的重要保證。成本責任的落實是有效控制項目成本的關鍵。建立責任、權利、利益相結合的管理體系才能取得成效,成本管理也不例外。在成本管理體系中,項目經理享有至高無上的權力,對施工企業總經理或董事長負責成本管理和項目效益,其他業務部門主管和各部門管理人員應承擔相應的責任。權力和利益分配的配套管理體系應受到約束和激勵。現行的建設項目成本管理制度沒有很好地結合責任、權利和利益。一些項目經理部簡單地將項目成本管理的責任歸為成本管理主管,沒有形成完善的成本管理體系。

(2)建立和完善項目成本控制體系。

在項目部的整個過程中,企業內部控制體系融入了相互牽制、相互制約的制度,建立了以防為主的監控防線。建立規范、統一、標準責任與權利相結合的成本管理模式,應在民主集中制原則、規范、統一、標準化原則的指導下建立。建設項目是以項目經理部為核心的獨立經濟實體,建設企業成本管理的主體和核心是項目經理部。

因此,有必要明確界定每個部門、每個人的工作職責和范圍,并賦予相應的權利。要使其充分有效地履行職責,需要一定的物質獎勵來刺激。徹底打破做好做壞,做多做少的局面。要在層層落實逐級責任的基礎上。形成完整的責任與權利相結合的項目成本管理體系。為了調動員工的積極性和主動性,促使員工為項目的成本管理提供建議。

3、項目成本控制重在落實。

項目成本控制貫穿于項目建設的全過程,要逐項落實,責任到人,按照制度和相關章程辦理,努力取得實效。在項目成本控制過程中,主要注意以下內容:

(1)掌握項目的基本情況。

決策層和管理層應通過調查了解該項目的投標準備情況。定額費用、收費標準、中標價格、主要工程量、施工現場周邊環境、進入現場施工隊伍的技術狀況、人員素質、設備能量、工期、所需開工時間、工程施工難易程度,制定科學的施工方案和有效的施工方法。

(2)分解成本控制指標,高度重視主要成本項目。

在工程施工中,主要成本項目是工程直接材料,一般占直接成本的60%以上,因此應高度重視工程成本控制,這是降低成本潛力最大的成本控制項目。