工程項目成本管理需要注意哪些環節?(圖文)

一、施工項目的費用管理程序。

施工項目成本管理就是在保證工期和質量的前提下,采取相應的措施,包括組織措施.經濟措施.技術措施.合同措施,將成本控制在計劃之內,并進一步追求最大限度節省費用。

二、施工項目成本管理的內容及方法。

由六個環節組成:

-建筑費用的預測;確切地說,費用預測的范圍是多少。

-建造費用計劃;在成本控制方面到底是可行的。

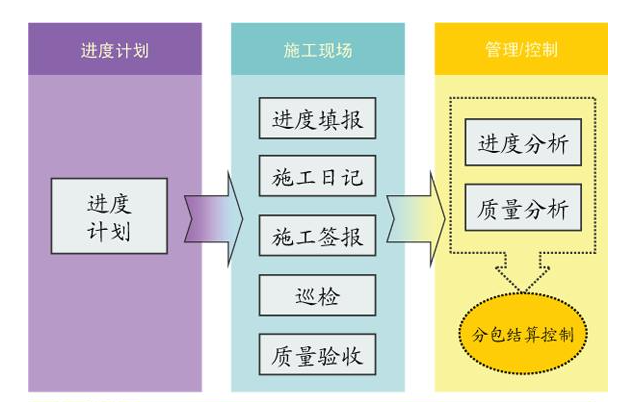

-建筑費用控制;

——建筑成本核算;成本是否得到控制,應予以核算。

-建筑成本分析;看成本與計劃是否存在偏差,如果存在偏差要找出原因并進行分析。

——建設項目成本評估等環節。經過分析之后,今后哪些地方要提倡,哪些地方要堅決制止。

㈠費用預測。

費用預測是指根據工程造價信息和工程建設項目的具體情況,利用一定的專業方法,對未來的成本水平及發展趨勢作出科學的估計。就是在工程建設之前,對費用進行估算。

費用預測是建筑工程項目成本決策和規劃的基礎。

·費用預測方法分為兩種,即定性預測和定量預測。

質量預測:個別拍賣法,專家會議法。

定量分析:移動平均方法。

㈡費用計劃。

·成本計劃是用貨幣形式編制項目在計劃期間的生產費.成本水平.成本削減率,以及為降低成本而采取的主要措施和規劃的書面方案。

•作用:

1.建立項目成本管理責任制,開展成本控制與核算工作;

2.為減少項目費用提供指導文件;

3.確定目標費用的基礎。

·費用計劃內容:

包括直接成本計劃和間接成本計劃。

制定項目費用計劃的方法:

1)利潤目標法;

2)技術進步法;

3)實算法;

4)概率估計算法(歷史數據法)。

三、成本控制。

·工程造價控制是加強對影響工程造價的各方面因素的管理,并采取各種有效措施,嚴格控制施工過程中發生的各類消耗和支出,使工程造價管理目標得以實現。

·建設工程項目從招標階段開始到竣工驗收的整個過程,應貫穿建設工程項目施工成本控制。這是成本管理的核心。

·成本控制是最不確定的因素.最復雜.最基本的成本管理內容。

·成本控制的主要環節:計劃預控;操作過程控制及糾偏控制。

·項目成本控制方法:項目成本分析表;工期-費用同步分析法;贏利分析(綜合控制分析法)。

四、成本會計。

即運用會計核算制度,將項目建設過程中發生的所有費用進行歸集,統計其實際發生額,并計算項目總成本及單位工程成本的管理工作。

·成本會計包含兩個基本環節:第一,施工費用按規定的成本支出范圍進行歸集和分配,并計算建設費用的實際發生額;第二,根據成本核算對象,運用恰當的方法,計算出建設項目的總成本和單位成本。

·項目成本核算方法:表核算法和會計核算法。對工程項目實施崗位成本核算與控制,對項目實施成本核算。

功能:項目成本會計提供的各種成本信息,是成本預測、成本計劃、成本控制、成本分析、成本評估等各個環節的基礎。

五、費用分析。

·工程造價分析是在施工成本核算的基礎上,對工程造價的形成過程及影響因素進行分析,以期進一步降低工程造價。包含了積極偏差的挖掘和逆向偏差的修正。

簡述:即在成本核算的基礎上,分析了成本形成過程中各種影響成本的因素。查明成本形成的原因。

·項目費用分析方法:

1)比較方法:通過計算出的單位值與計劃值進行對比。

2)因素分析法:又稱連環替代法,將各影響因素逐一迭代,然后找出主要原因.次要原因,非主要原因等。

3)差額計法:

4)比率法(包括相關比率法、構成比率法和動態比率法三種)。

·費用分析合并方法:

1)分項工程費用分析;

2)每月費用分析;

3)年度費用分析;

4)對完工費用進行綜合分析。

六、成本評估。

·成本考核是項目完成后,按照項目成本目標責任制的相關規定,對實際成本指標與計劃定額、預算進行對比、考核,評定項目成本計劃的完成情況及各責任方的績效,并據此予以獎懲。

·項目成本評估內容:包括企業對項目成本的評估和企業對項目經濟控制責任成本的評估。

評價指標:減少成本的比率或減少數額。

費用減少的比率是相對價值,而減少的費用是絕對的。